Compte rendu de la réunion du 29 septembre 2020 – groupe sectoriel « arts visuels »

Ordre du jour du ministère :

- Proposition de priorisation des différents chantiers inscrits à l’agenda des prochains mois en distinguant les enjeux de court terme et ceux de moyen terme ;

- La question de la représentativité des organisations d’artistes-auteurs : identification des finalités et modalités possibles.

Organisations présentes :

Dans l’attente des listes complètes communiquées par le ministère de la Culture sur la composition des groupes de travail.

Une réunion constructive

Après l’énumération de tous les problèmes déjà connus (Urssaf, non recours sociaux, dégradation de la rémunération, etc) déjà évoqués dans les autres groupe, le groupe de travail dans le secteur « arts visuels » a permis d’entrer dans le vif du sujet des travaux qui nous réunissent : la représentativité. Les organisations professionnelles, de sensibilités différentes, étaient toutes d’accord sur l’absence de représentativité établie pour les artistes-auteurs et l’urgence du sujet. Un exemple concret des effets dévastateurs de cette absence est par exemple la transition chaotique entre Agessa/MdA et Urssaf, sans pilotage des artistes-auteurs. La représentativité d’un champ professionnel permet, comme dans n’importe quelle autre profession, de structurer un écosystème et de renforcer la défense des intérêts collectifs de la population concernée.

Des diffuseurs en retrait et des organismes de gestion collective absents

Les organisations de diffuseurs qui étaient conviées en réunion se sont d’elles-mêmes mises en retrait et ont remis en question leur propre présence à une réunion qui concerne les intérêts des artistes-auteurs. La relation entre les organisations professionnelles d’artistes-auteurs et les diffuseurs était respectueuse et les périmètres d’intervention de chacun bien définis. Les organismes de gestion collective étaient quant à eux absents. L’ADAGP et la SAIF, dans les arts visuels, respectent le périmètre de représentativité des organisations professionnelles dans les discussions qui les concernent, ce qui se traduit par des synergies constructives.

Identification des artistes-auteurs : les failles existantes et des avancées

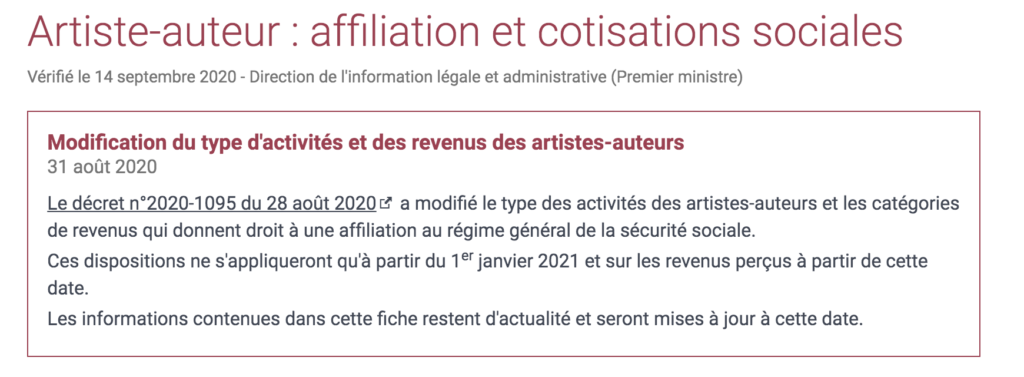

Le ministère de la Culture a annoncé que 38 millions d’euros avaient déjà été versés aux artistes-auteurs via le fonds de solidarité. Ce chiffre est hélas parcellaire du fait des grandes difficultés d’identification des artistes-auteurs bien connues, néanmoins l’ajout de la case « artiste-auteur » sur le formulaire des impôts aura permis de faciliter l’accès au fonds mais aussi de récolter des données. La problématique de rendre connu notre statut commun à l’ensemble des administrations est donc essentielle à tous les niveaux. Aujourd’hui, les difficultés qu’ont eues tous les artistes-auteurs à obtenir l’accès au fonds de solidarité sont purement liées techniquement à un problème d’identification. Malgré tout, ce dispositif aura été bien plus massif que les fonds sectoriels confiés à des opérateurs privés. La leçon à tirer de la crise sanitaire est que les fonds sectoriels ont créé un labyrinthe d’aides aux critères d’accès divers et complexes. En revanche, des mesures simples et collectives pour l’ensemble des artistes-auteurs peuvent montrer un effet d’ampleur, si elles sont bien opérationnelles.

L’absence du ministère du travail

Nous déplorons de nouveau l’absence du ministère du Travail. Le dialogue social relève du champ de compétence du ministère du travail, et nous souhaitons que la profession des artistes-auteurs cesse d’être mise à part de toutes les considérations et lois qui s’appliquent dans ce pays en matière de dialogue social. Aussi, nous demandons solennellement que le ministère du Travail soit présent et contribue à cadrer ces discussions.

Une profession invisible

L’ensemble des organisations font le constat d’une profession invisible et de la non reconnaissance d’exercer un métier, certes singulier, mais un métier. Les artistes-auteurs sont à la fois victimes d’être la variable d’ajustement de toute l’économie de la culture faute de régulation, mais en plus de l’image fantasmée que la société se fait d’eux. La diversité de nos métiers est devenue un prétexte pour ne pas nous appréhender de façon transversale, comme les travailleurs d’un seul et même secteur : la création. Ce morcellement nous affaiblit et nous empêche d’accéder pleinement à un statut.

Pour un centre national des artistes-auteurs

Dans les discussions, une proposition majeure est ressortie, qui synthétise tous nos besoins du moment :

- Accès effectif aux droits sociaux

- Renforcement de la négociation collective

- Renforcement des artistes-auteurs à titre individuel

- Clarification de la représentativité

- Ressource d’informations claires et centralisées

- Profession reconnue et appréhendée

- Opérateur impulsant les bonnes pratiques

- etc

C’est la création d’un CENTRE NATIONAL DES ARTISTES-AUTEURS. Ce projet permettrait de rendre opérationnelles les mesures du rapport Racine de façon très simple, complète et efficace. Il ne s’agirait pas d’un simple conseil, mais bien d’un centre. Enfin doter les artistes-auteurs d’un opérateur puissant et financé permettrait de résoudre une grande partie de leurs problématiques. Ce serait à la fois un centre de ressources d’informations, un observatoire de nos métiers, mais aussi une instance de négociation collective avec les diffuseurs de nos œuvres. Cette instance de négociation collective, sous l’égide de l’État et contraignante pour les exploitants de nos œuvres, serait transversale pour appréhender l’ensemble des problèmes des créateurs et créatrices, mais très fine dans sa construction en représentant bien tous les secteurs économiques et les métiers. Cette instance serait d’autant plus pertinente qu’enfin dotée d’un véritable outil statistique pour connaître nos pratiques, toutes les discussions et travaux menés en son sein permettraient de partir d’informations vérifiées. Ce centre serait une façon d’intégrer notre diversité mais tout en ayant une approche globale, qui permettrait enfin de porter des réglementations contraignantes. Aujourd’hui, les rares acquis sociaux que nous avons sont fragiles. La Charte des auteurs et illustrateurs jeunesse a par exemple pris l’exemple des tarifs Charte. Ces derniers sont utilisés bien au-delà des auteurs jeunesse, ils sont devenus une référence pour de nombreux artistes-auteurs. Hélas, ils ne sont qu’une recommandation. Le Centre National du Livre les a consacrés en conditionnant ses subventions au respect des tarifs. Dans la pratique, nous avons déploré ces dernières années le non respect des tarifs de nombreuses structures financées par le CNL, dont le pouvoir de contrainte a semblé bien plus limité qu’il n’y paraissait. Ce qu’il nous faut, ce sont bien des réglementations pour la pratique de nos professions, qui soient à la fois communes à l’ensemble des artistes-auteurs et bien entendu adaptées à leurs pratiques. Gestion transversale et diversité ne sont pas incompatibles, bien au contraire : c’est en créant une synergie entre les deux que les artistes-auteurs seront enfin mieux défendus.

Travaux concrets : les élections professionnelles

Le groupe de travail s’est ensuite penché sur la question des élections professionnelles, en faisant des propositions de modalités concrètes au ministère de la culture.

Syndicats ?

Une question très intéressante a été posée : pourquoi des syndicats d’artistes-auteurs, et non pas des collectifs plus informels ? Pourquoi les artistes-auteurs ont-ils autant de mal à se regrouper et s’unir ? Il est apparu qu’à l’heure actuelle, la crise de la représentativité qui secoue notre milieu vient du fait que nous avons un siècle de retard en la matière. Tandis que les artistes-auteurs luttent pour accéder à des principes fondamentaux de démocratie sociale, le climat politique en France sur cette question est aussi à vif. Les manifestations des Gilets Jaunes ont montré aussi toute la problématique de la représentativité au sens large dans notre société. Si nous comprenons parfaitement les réserves idéologiques de certains artistes-auteurs à se reconnaître dans des syndicats, car elle est commune à tous les Français et Françaises, nous rappelons qu’il s’agit ici de faire simplement appliquer le droit commun. Contrairement aux autres syndicats en France, ceux des artistes-auteurs ne sont pas financés, ou quand ils le sont, c’est à des conditions qui peuvent entraver leur liberté syndicale et confisquer le dialogue social. En l’absence d’organisations professionnelles légitimes et financées, aujourd’hui, toute structure et n’importe qui parle au nom de nos professions. Or, il nous appartient à nous de pouvoir construire des projets, identifier des interlocuteurs précis missionnés pour notre défense et de d’être libres de remettre en cause leurs actions ou leur efficacité.

Conclusion

Si l’approche sectorielle des groupes de travail a rapidement montré ses limites, il était intéressant de constater que l’écosystème des arts visuels, qui a de longue date balisé les rôles de chaque organisation du fait de la présence de syndicats d’artistes-auteurs, permettait de générer une réunion de travail constructive où se mettent en place de véritables synergies, peu importe les sensibilités et convictions propres aux organisations professionnelles. La raison ? Les organisations professionnelles défendent toutes la même chose : les intérêts professionnels et moraux de la profession. La Ligue et d’autres organisations professionnelles appellent de leurs vœux la création d’un Centre National des Artistes-Auteurs. Nous savons que la situation actuelle est tendue, et la crise sanitaire a mis en exergue à quel point l’État était incapable de soutenir efficacement nos professions, non pas faute d’arbitrage politique en l’occurrence, mais bien d’outils opérationnels pour que ces décisions politiques s’inscrivent dans nos vies et nos réalités. L’État a aujourd’hui une chance historique de doter nos populations créatives d’un opérateur qui permettrait de mettre en place les mesures du rapport Racine sur le court, moyen et long terme.

Vous pouvez retrouver ici les contributions que la Ligue a fait parvenir au Ministère de la Culture :