Les résultats de l’enquête 2025 des États Généraux de la Bande Dessinée sont arrivés ! Et ils sont très inquiétants !

L’enquête fait état d’une profession de plus en plus fragile. Alors, on y apprend quoi ?

– Une féminisation grandissante : En 2015, les autrices de BD représentaient 27 % du total et les auteurs 72 %. Elles sont aujourd’hui 37 %. Moins réjouissant : elles sont globalement moins payées que leurs collègues masculins.

– Moins de jeunes qu’il y a dix ans : C’est une des surprises de l’enquête. S’il y a dix ans les moins de 40 ans représentaient 56 % de l’échantillon, ils ne sont plus que 42 % aujourd’hui. Cette baisse très significative pourrait correspondre à un recul des vocations.

– Un niveau de formation très élevé : Les deux-tiers des répondants ont un niveau d’études supérieur ou égal à la licence, les autrices étant nettement plus diplômées que les auteurs. Les formations spécialisées dominent et l’enseignement privé prend une part de plus en plus importante.

– Un travail astreignant : La réalisation d’une bande dessinée n’est pas qu’un acte de création, c’est aussi une pratique minutieuse qui exige beaucoup de

temps. Une bonne moitié des auteurs et autrices dépassent largement les 35 heures et travaillent plusieurs week-ends par mois.

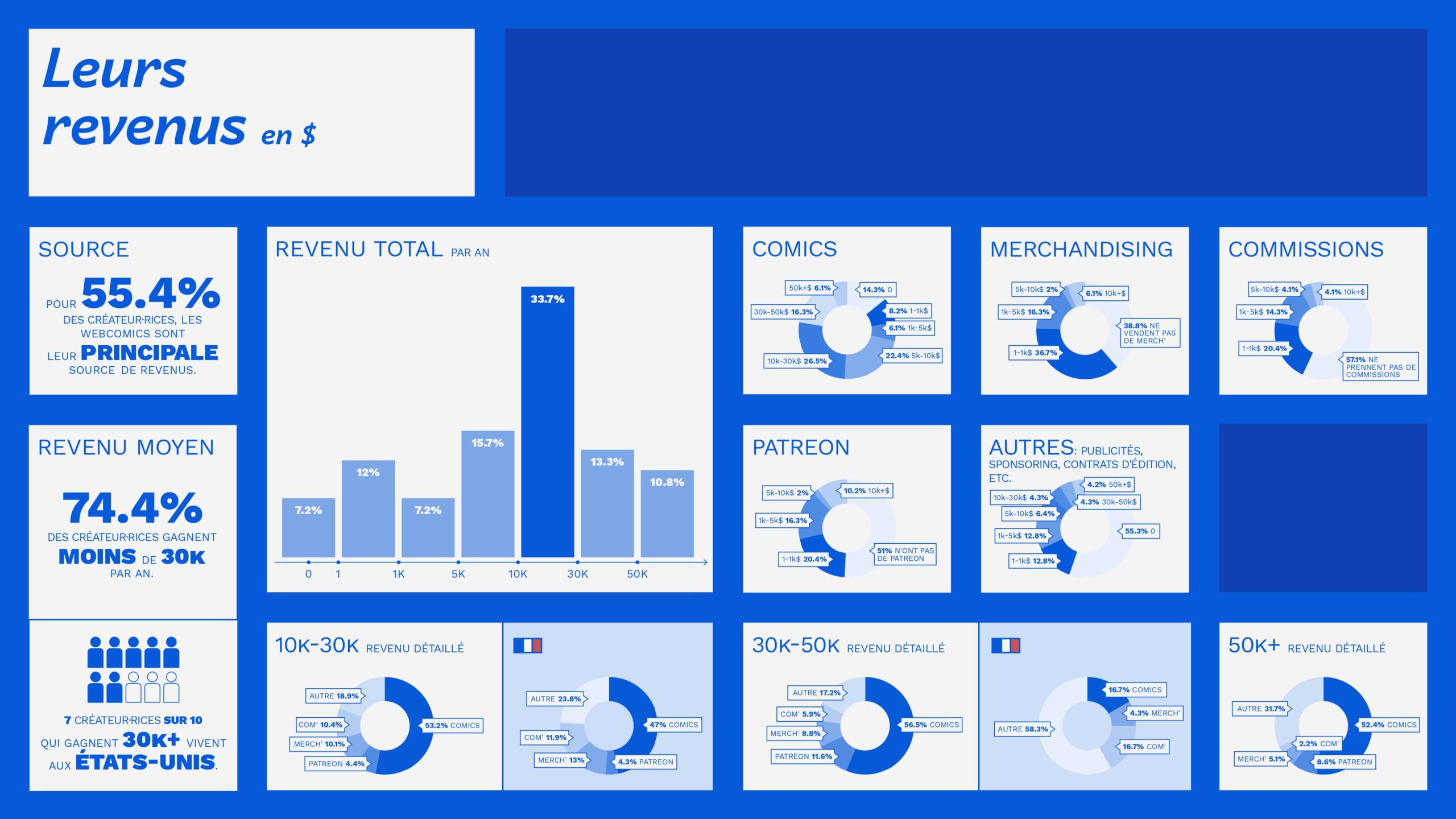

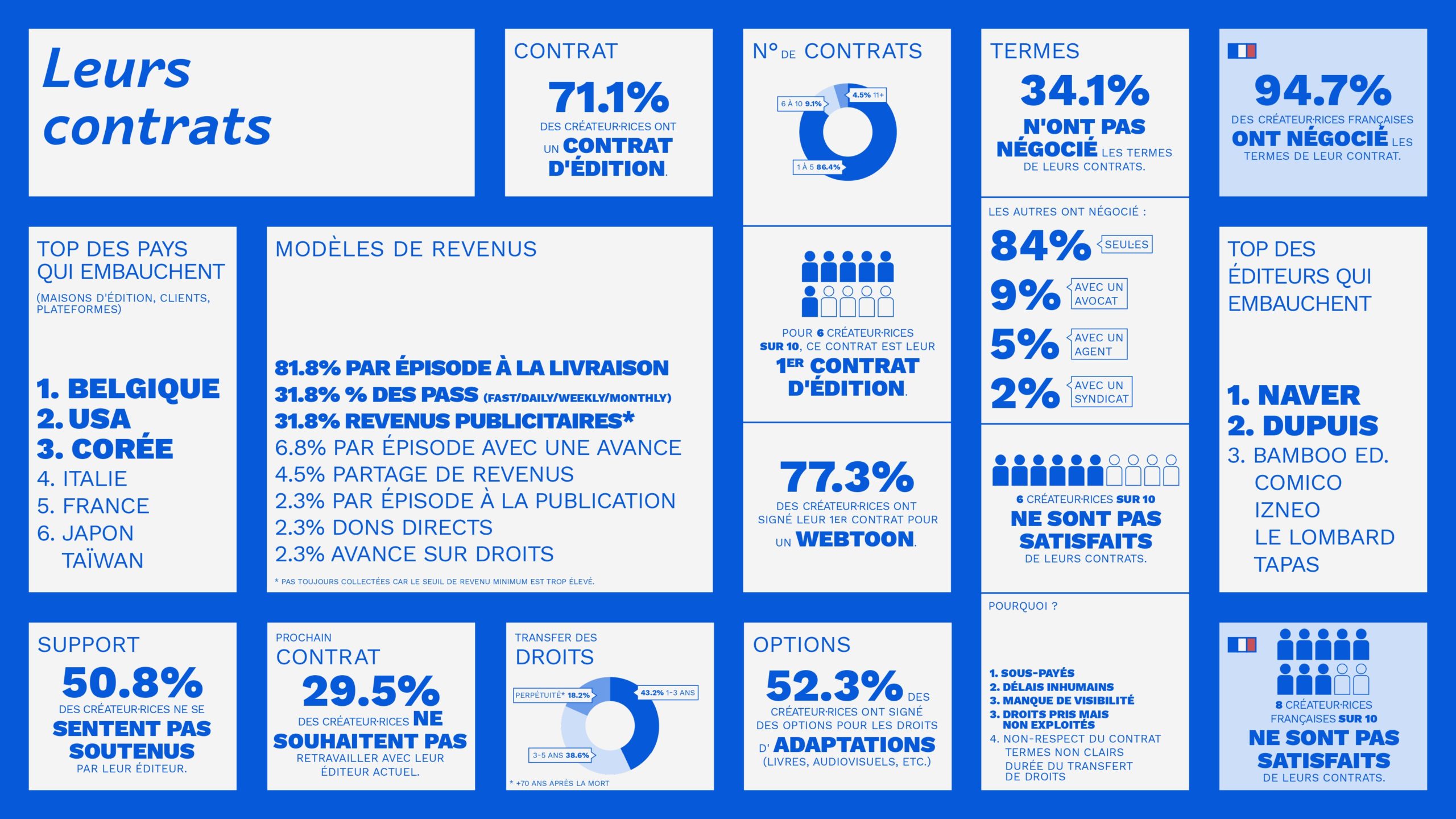

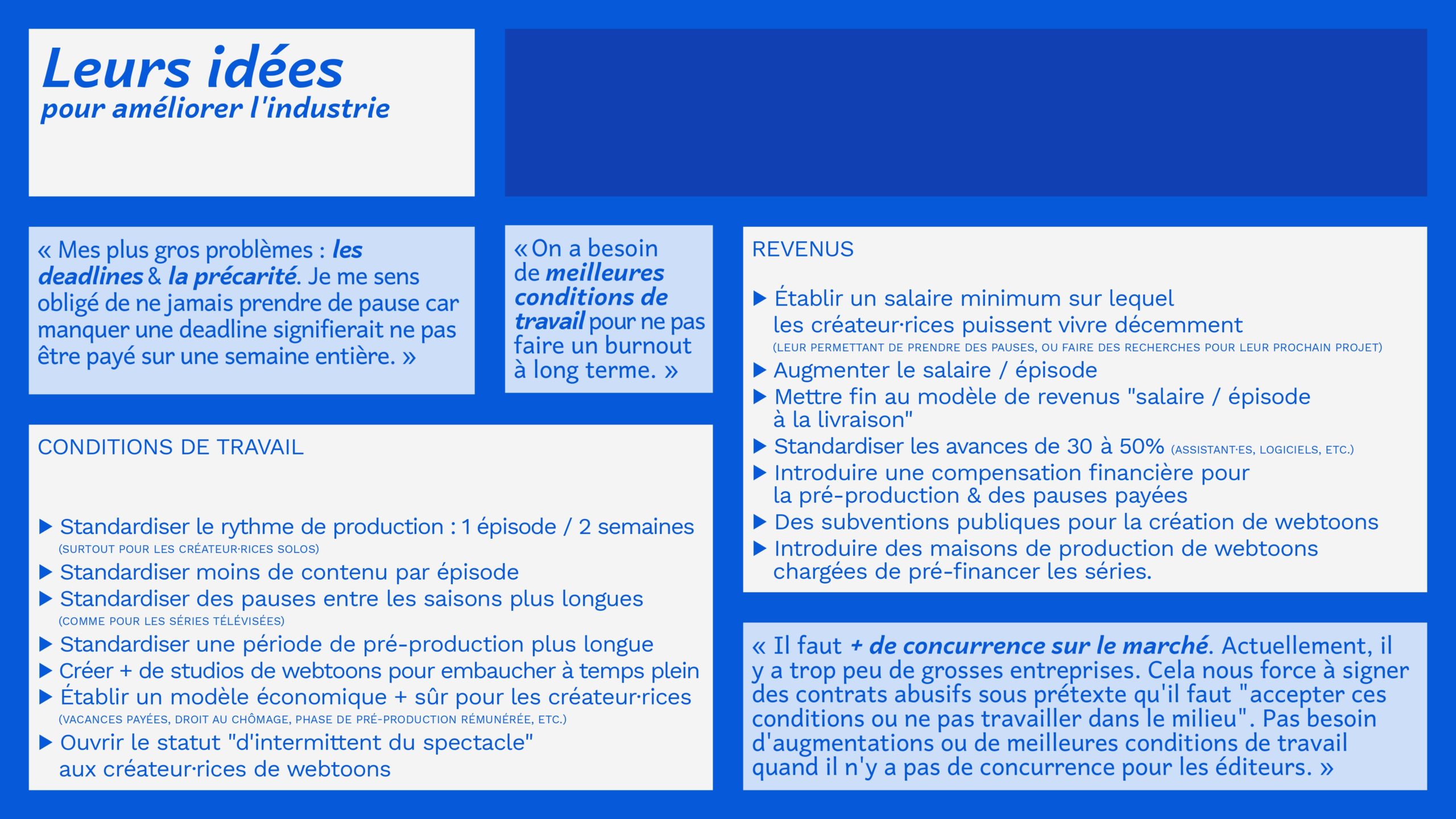

– Des auteurs qui peuvent moins se consacrer à la bande dessinée : les revenus des auteurs et autrices ne proviennent que pour moitié de la bd. le complément d’un ou plusieurs autres métiers est inévitable pour la plupart, ce qui ne va pas sans inconvénients pour l’ensemble de la chaîne du livre.

– Des auteurs de plus en plus pauvres : si en termes macro-économiques le secteur de la bande dessinée a progressé depuis dix ans, autrices et auteurs ont continué à voir leurs revenus diminuer. 55 % de ceux qui se considèrent comme professionnels n’atteignent pas le smic et 37 % vivent sous le seuil de pauvreté.

– Des autrices particulièrement fragilisées : les femmes sont encore plus touchées que les hommes par la précarité. près de la moitié des autrices vivent sous le seuil de pauvreté. la fréquence des atteintes sexistes ou sexuelles aggrave encore le tableau.

– Des droits sociaux méconnus ou inaccessibles : auteurs et autrices sont nombreux à mal connaître leurs droits sociaux. les arrêts maladie comme les congés maternité, paternité ou adoption sont très difficiles à faire valoir.

– Des relations contrastées avec les éditeurs : si autrices et auteurs entretiennent plutôt de bonnes relations avec leurs responsables éditoriaux, ils se montrent beaucoup plus critiques à l’égard des maisons d’édition. la promotion des livres est notamment considérée comme insatisfaisante.

– Beaucoup plus d’engagement collectif : Auteurs et autrices sont presque 60 % à adhérer à un ou plusieurs syndicats ou organisations professionnelles. Beaucoup trop d’auteurs se sentent abandonnés par les pouvoirs publics.

– Un avenir toujours plus incertain : 74 % des répondants craignent de voir leur situation se dégrader dans un avenir proche. L’utilisation des IA génératives accroît une inquiétude plus globale sur l’avenir du métier.

PRÉSENTATION DE L’ENQUÊTE A L’ASSEMBLÉE NATIONALE

Ces résultats ont été présentés à l’Assemblée nationale le 23 mars 2026 par l’équipe des EGBD composée Sylvain Aquatias, Denis Bajram, Valérie Mangin et Benoît Peeters, devant une salle de 80 personnes composées d’auteurices, journalistes, agents d’OGC et éditeurices.

Cette présentation s’est poursuivie par un débat mené par Eglantine de Boissieu, directrice de la Saif, et Stéphanie Le Cam, directrice de la Ligue. Les échanges avec la salle ont mené à se questionner sur une « économie de la pauvreté […] dans laquelle la pauvreté est non pas accidentelle mais organisée » (E. de Boissieu) et sur la façon par laquelle il est possible de lutter contre ce non-recours aux droits.

Pour terminer cet après-midi, Samantha Bailly, administratrice à La Charte des auteurs et illustrateurs jeunesse et co-fondatrice de la Ligue, était entourée de Mesdames la Sénatrice Monique de Marco, la Députée Soumya Bourouaha et la Députée Céline Calvez, pour discuter élections professionnelles, statut et continuité de revenus.

Nous remercions Madame la Ministre Camille Galliard-Minier de nous avoir ouvert les portes de l’Assemblée nationale pour la présentation des EGBD 2025 ; Mesdames Bourouaha, Calvez et de Marco pour leur présence et leur soutien.

Vidéo #1 de présentation des résultats des EGBD 2025 à l’Assemblée nationale

Vidéo #2 de présentation des résultats des EGBD 2025 à l’Assemblée nationale

Vidéo #3 de présentation des résultats des EGBD 2025 à l’Assemblée nationale

« A force de demander aux auteurs de tenir grâce à leur passion, on finit par utiliser cette passion comme un substitut à tout le reste : au revenu, à la protection, à la reconnaissance concrète, à la sécurité. Et c’est là que le danger devient politique, culturel, presque moral. Car une société qui aime la bande dessinée mais laisse ses auteurs s’appauvrir prend le risque, un jour, de ne plus avoir que les albums du souvenir à célébrer. »

Bravo ZOO pour cet article paru suite aux EGBD à retrouver sur ce lien.